財務DDの手法(例)

1.期別推移

(1)貸借対照表

※画像をクリックすると拡大します。

主要な増減として、売掛金、棚卸資産、長期借入金が増加傾向にあることは分かりましたが、具体的な原因が把握できません。

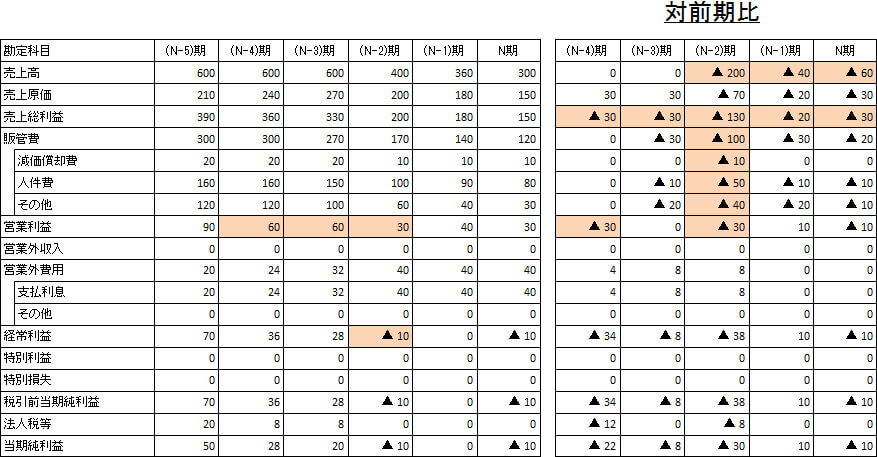

(2)損益計算書

※画像をクリックすると拡大します。

主要な増減として、売上高と販管費の大幅な減少とそれに伴う営業利益の減少、経常赤字の発生は把握できましたが、具体的な原因が把握できません。

2.財務分析

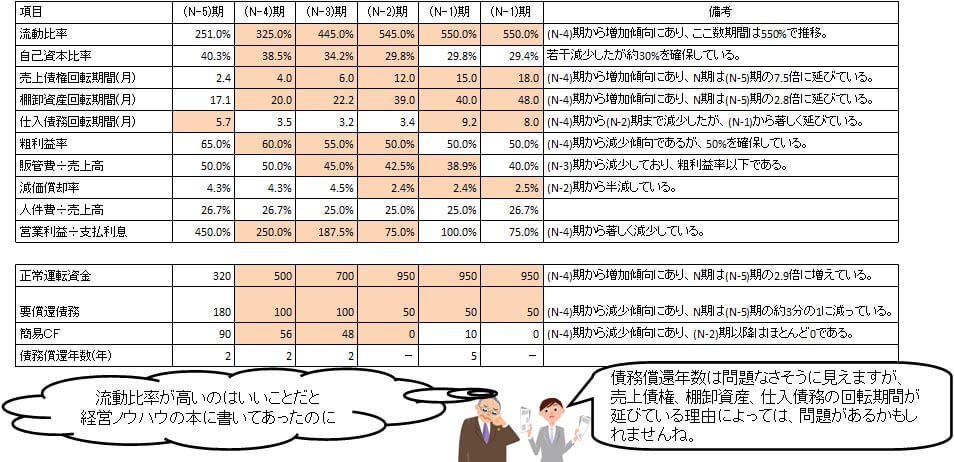

(1)全般

※画像をクリックすると拡大します。

B/SとP/Lの情報を組み合わせた「財務分析」により、期別推移だけで把握できなかった異常な増減が把握できます。

例えば、一般的に流動比率が高いことはいいことですが、その内容が売上債権、棚卸資産の増加であり、それぞれの回転期間が延びているということは、不良債権、不良在庫が発生している恐れがあります。

また、減価償却率の半減は適切な減価償却を行っていない恐れがあります。

表面上の債務償還年数は長くても5年以内と問題はないように見えますが、上記の異常な増減について、詳細な「個別の調査」を踏まえた実態により「資金繰りが厳しい」原因を慎重に検討しなければなりません。

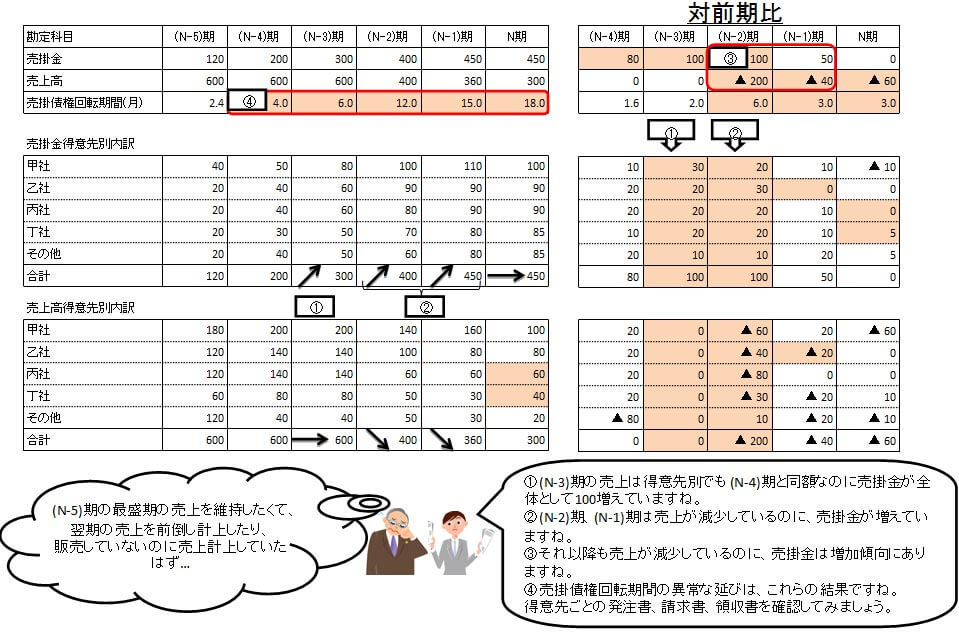

(2)売掛金

※画像をクリックすると拡大します。

「財務分析」で把握した異常項目について、相手先別残高推移や、当社からの請求状況、得意先からの入金状況などについて詳細に「個別の調査」をすることで、収益の前倒し計上や、架空計上、不良債権などを把握することができます。

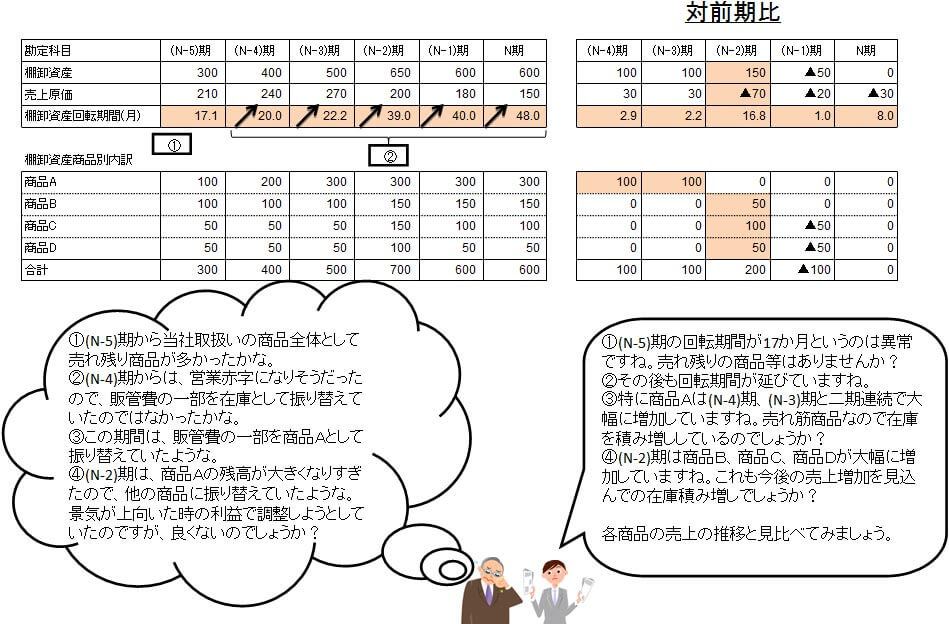

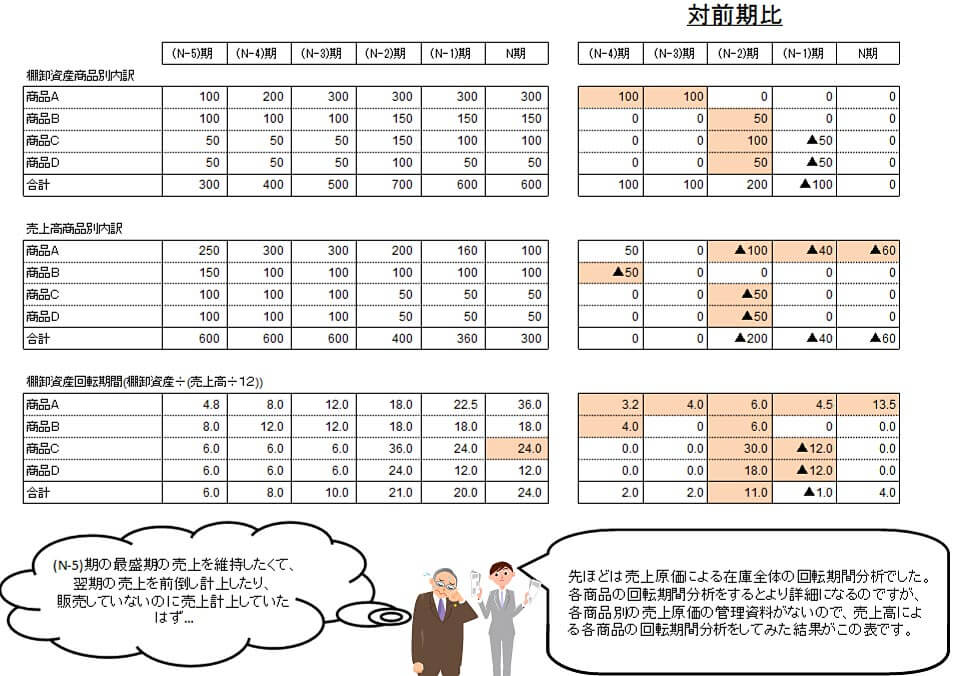

(3)棚卸資産

※画像をクリックすると拡大します。

回転期間が1か月ということは、1か月分の在庫を保有している状況ですが、これが異常に長い場合は売れ残りなどの不良資産や架空在庫計上の恐れがあります。

※画像をクリックすると拡大します。

商品別、場所別などの区分の内訳で分析すると、さらに詳細な実態が把握できます。

適切な実態把握を行うための管理が十分でなければ、既存の管理資料を利用して創意工夫を凝らして実態把握する必要があります。