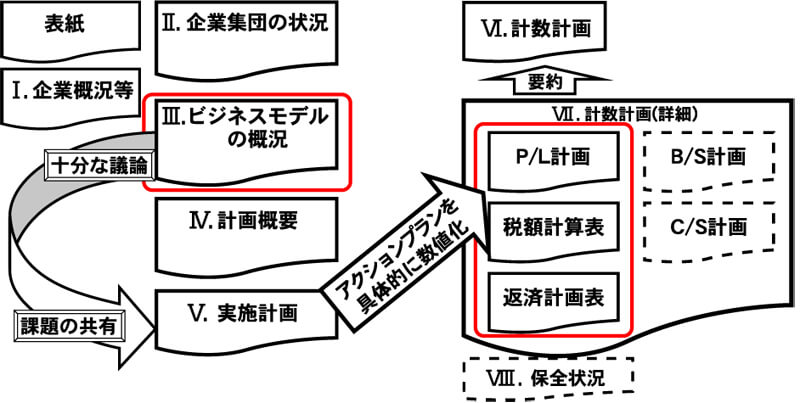

経営改善計画書の構成

構成

経営改善計画書は、以下の内容で構成されています。

- 特に「Ⅱ.企業集団の状況」、「Ⅲ.ビジネスモデルの概況」、「Ⅴ.実施計画」、「Ⅶ.計数計画 ( 詳細 )」の P/L 計画、税額計算表、返済計画表は重要であります。

- 点線の項目は必須ではありませんが、企業の財務状況、金融支援の内容に応じて必要となります。

表紙

※画像クリックで拡大します。

- 経営改善計画の策定主体は、企業であります。

- メイン行、外部専門家、協議会は、策定の支援をする立場であります。

- 企業の代表者等との十分な意見交換を前提として策定されることが重要であります。

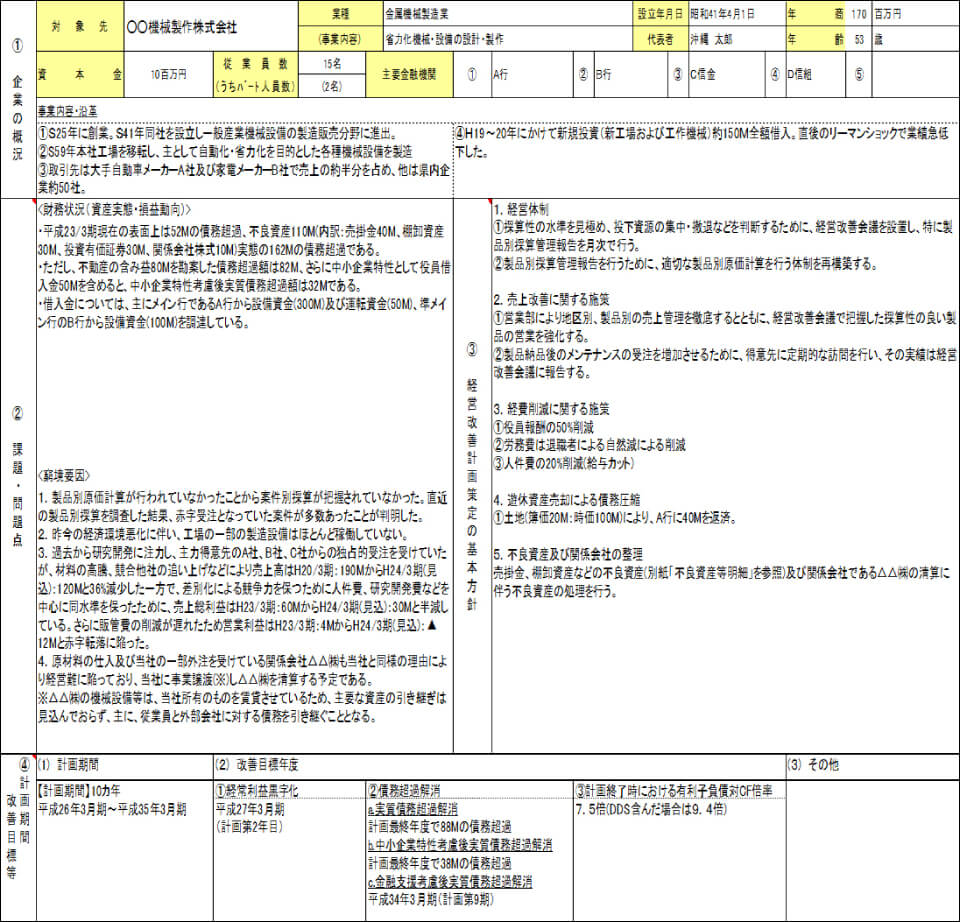

Ⅰ.企業概況等

※画像クリックで拡大します。

①企業の概況

対象先の状況が十分に理解できる程度に過不足なく簡潔に記載します。

②課題・問題点

<財務状況>には、対象先の直近の財務状況の主な内容について過不足なく記載します。

<窮境要因>には、現状の財務状況となった要因について具体的な理由・内容 ( 必要に応じて金額を含む ) を記載します。

③経営改善計画策定の基本方針

「②課題・問題点」で把握した課題の改善策を記載します。

④計画期間・改善目標等

計画期間、経常利益黒字化、債務超過解消の計画年度などについて記載します。

上記の「②課題問題点」の把握、「③経営改善計画策定の基本方針」の立案のためには、「Ⅲ.ビジネスモデルの概況」で示すビジネスモデル俯瞰図を利用して「十分な議論」を踏まえて「課題を共有」することが重要です。

Ⅱ.企業集団の状況

こちらをご覧ください。

Ⅲ.ビジネスモデルの概況

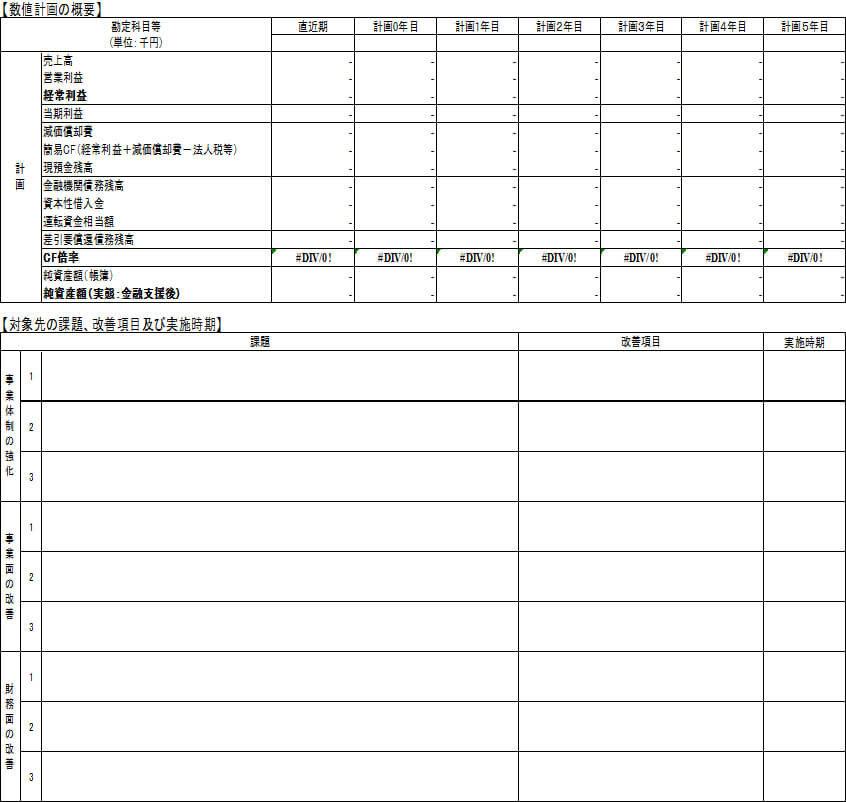

Ⅳ.計画概要

※画像クリックで拡大します。

【数値計画の概要】

「Ⅵ.計数計画」の内、重要な勘定科目等の概要を示しています。

【対象先の課題、改善項目及び実施時期】

「Ⅴ.実施計画」の概要を示しています。

Ⅴ.実施計画 ( アクションプラン )

こちらをご覧ください。

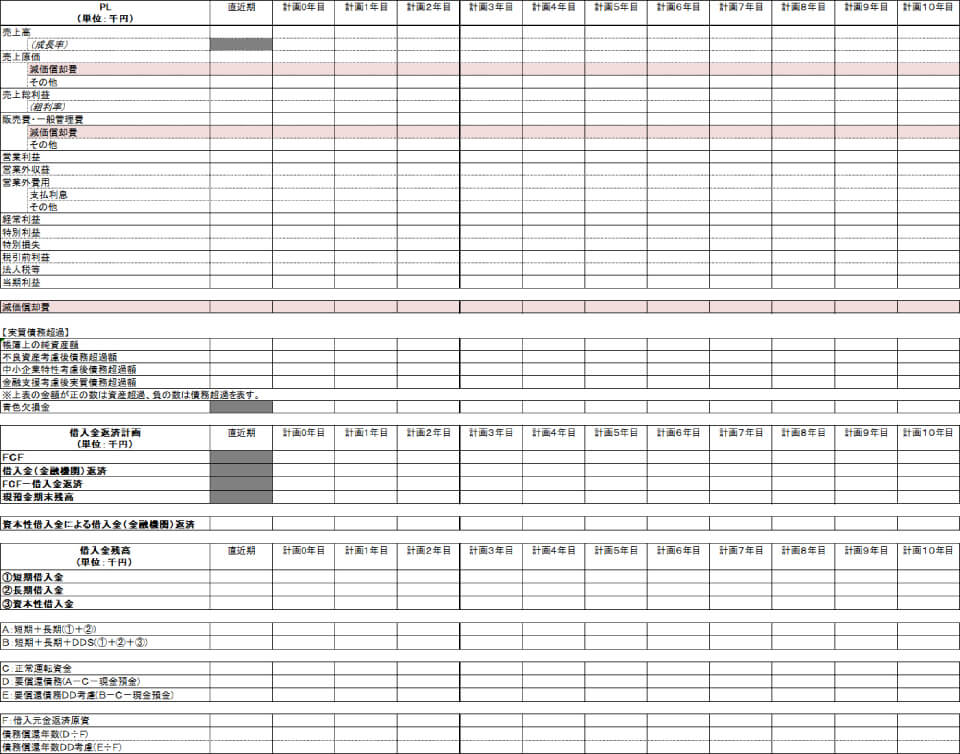

Ⅵ.計数計画

※画像クリックで拡大します。

計数計画の全体像が分かるように、「Ⅶ.計数計画 ( 詳細 )」の内、重要な勘定科目等の概要を示しています。

Ⅶ.計数計画 ( 詳細 )

こちらをご覧ください。