1.事業の再生手法とは

事業再生において選択される再生手法、すなわち金融機関による支援の内容は、対象企業の窮境要因、財務状況、今後の経営改善計画に基づく収益計画の内容を踏まえて選択されるものであります。

企業の再生局面における「経営改善計画」は、大きく分けると以下のとおり三つの段階によって策定されますが、金融支援の内容は第3段階において対象債権者も含めた関係者で協議され選択されることになります。

第1段階:デューデリジェンスによる実態把握

第2段階:「裸の経営改善計画」の策定

第3段階:「経営改善計画」の策定

つまり、第1段階のデューデリジェンスによる実態把握によって十分に窮境要因を見極めた上で、第2段階の自助努力による「裸の経営改善計画」を適切に策定することで、第3段階において財務改善の指標である「実質債務超過解消年数」、「債務償還年数」を踏まえた再生手法を選択することになります。

再生計画の目線(数値基準)

- 実質債務超過が5年以内に解消すること

- 経常利益が3年以内に黒字化すること

- 再生計画の終了年度において、有利子負債がキャッシュフローの10倍以下に収まること

2.事業の再生手法の内容

主なものとして、①リスケジュール、②DDS(資本性借入金)、③DES(債務の株式化)、④債権放棄、⑤第二会社方式による実質的債権放棄があります。

スクロールしてください

| 種類 | 特徴 |

|---|---|

| ①リスケジュール |

|

| ②DDS(資本性借入金) |

|

| ③DES(債務の株式化) |

|

| ④債権放棄 |

|

| ⑤第二会社方式による 実質的債権放棄 |

債務者の事業の全部または一部を会社分割又は事業譲渡により別会社に承継した後、当該債務者企業を特別清算手続又は破産手続により清算する再生手法であります。 |

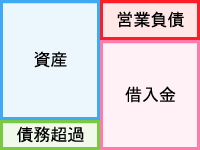

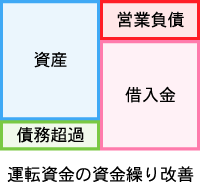

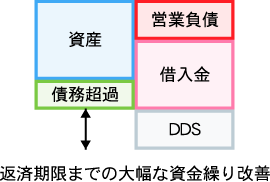

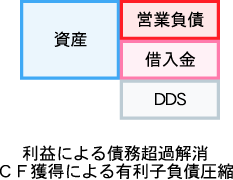

3.再生手法の選択イメージ

スクロールしてください

| 改善前 | 金融支援後 | 改善後 | |

|---|---|---|---|

| ①リスケジュール |

|

|

|

| ②DDS |

|

|

|

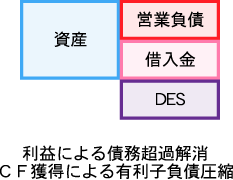

| ③DES |

|

|

|

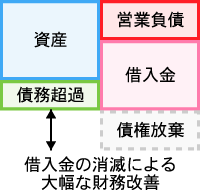

| ④債権放棄 |

|

|

|

| ⑤第二会社方式 |

|

|

|