計数計画(詳細)

1.P/L計画

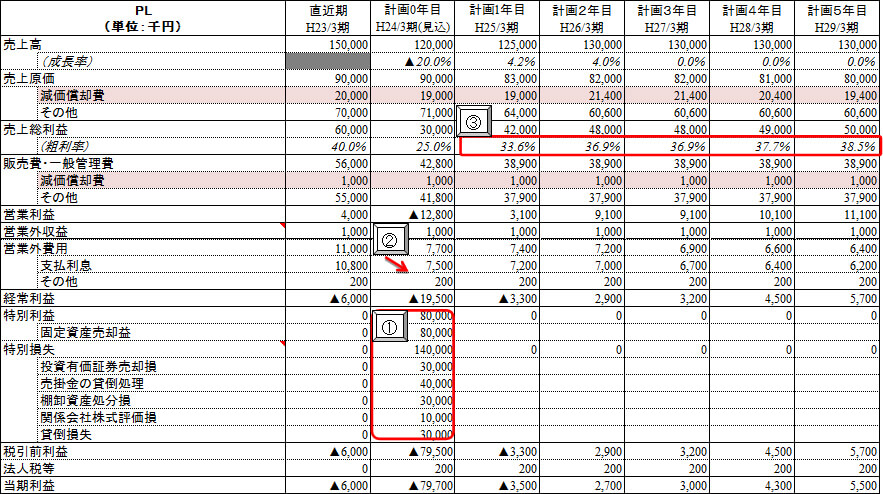

①【事例1】

※画像クリックで拡大します。

3 年を超える中長期計画は、企業自身に将来において生じる環境変化に対応できる体力があることが前提であります。

経営改善計画は、予測可能であり具体的な施策を掲げることができるような合理的なものであり、役職員が実施できる実現可能性の高いものであることが重要であります。

②【事例2】

※画像クリックで拡大します。

①計画 0 年目に大幅な財務改善を急いで実施した結果、当期利益が 79M の赤字。

②固定資産売却収入等で金融機関からの借入金に一部内入れしたことで、支払利息が軽減。

③計画 2 年目から原価管理体制、採算管理体制の整備・運用により粗利率を改善。

2.税額計算表

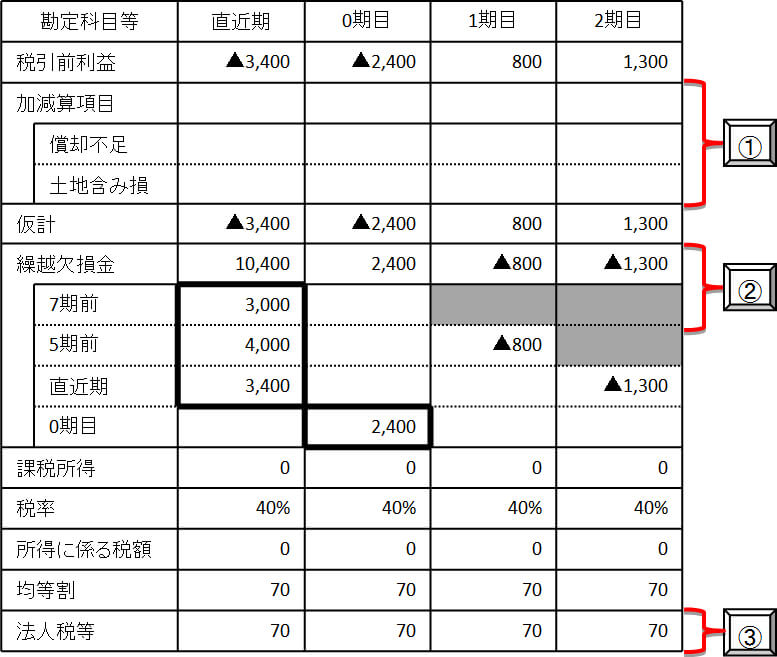

①【事例1】

※画像クリックで拡大します。

①会計 ( 利益 ) と税務 ( 課税所得 ) のギャップであります。

②青色欠損金を上回る課税所得がなく使用期限となる場合は、「所得に係る税額」の見込みに注意する必要があります。

③金融機関からの借入金の返済財源は税金納付後であるため、税額計算は重要であります。

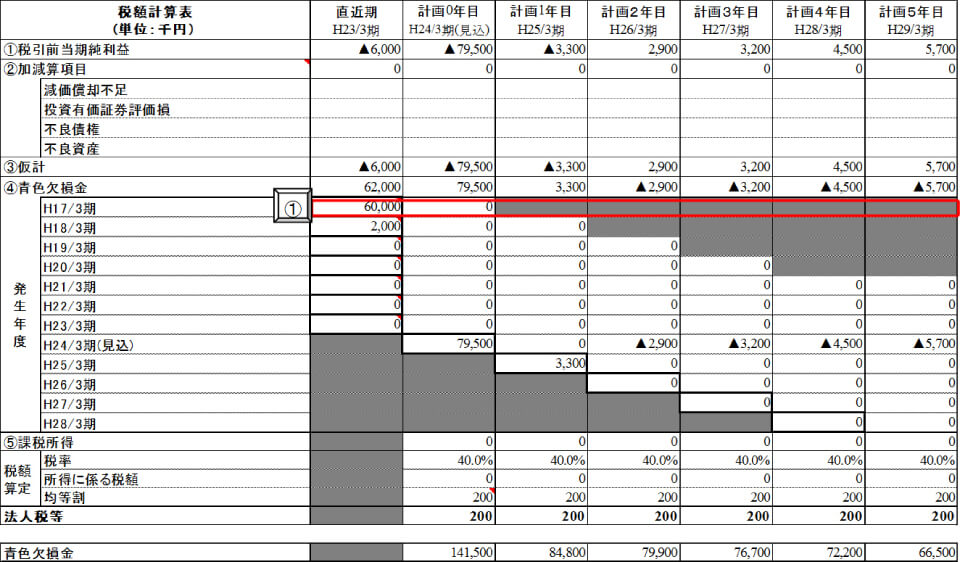

②【事例2】

※画像クリックで拡大します。

①計画 0 年目に大幅な財務改善を急いで実施し大幅な当期純損失となったため、当該青色欠損金と計画2年目から計画5年目の税引前当期純利益を相殺して、所得に係る税額は各期とも0円になります。

②H17/3 期の繰越欠損金の全額が期限切れとなっています。

このようにタックスプランニングは非常に重要でありますが、会計上・税務上においても適切な処理をすることが重要であります。

3.返済計画表

①【事例1】

※画像クリックで拡大します。

①金融機関からの借入金への返済財源として、簡便的に「当期純利益+減価償却費」としていますが、企業の実態に合わせて算定します。

②取引金融機関の同意が得られれば、金融機関と協議の上、返済財源の範囲内の余裕を持った返済予定額とすることもありえます。

③一般的に融資残高割合で返済額を按分します。

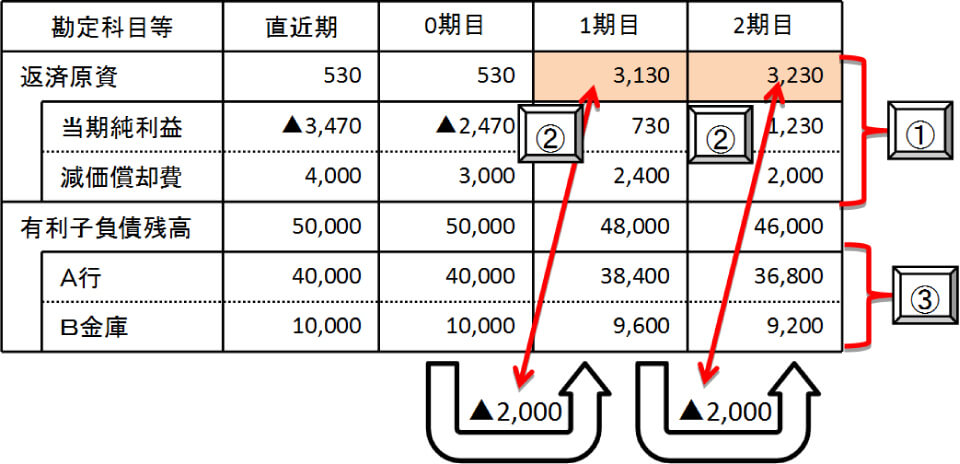

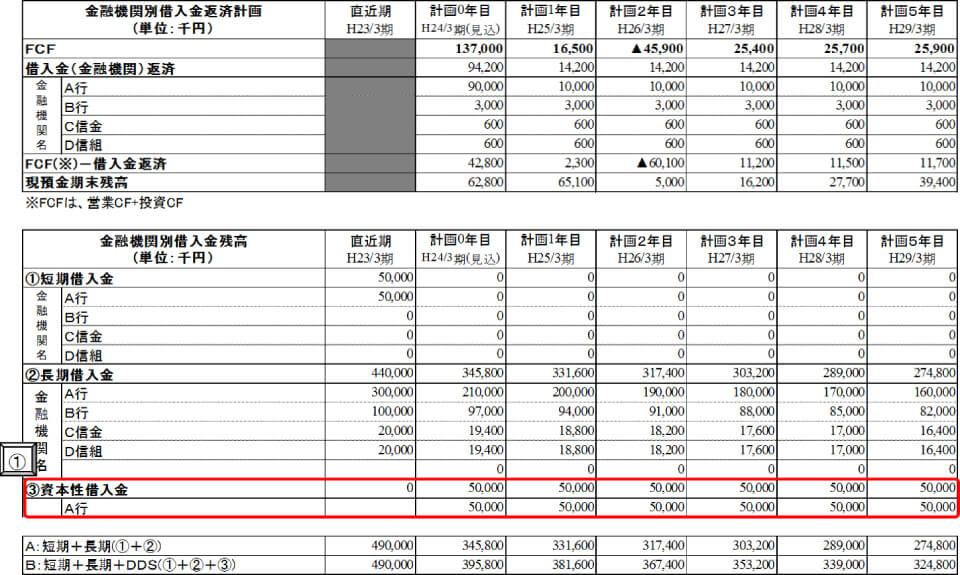

②【事例2】

※画像クリックで拡大します。

金融機関との協議の中で、過剰債務の金額、経営改善計画による改善見込等を考慮して資本性借入金(DDS)を実行する場合もあります。