財務DDにおける7つの指標

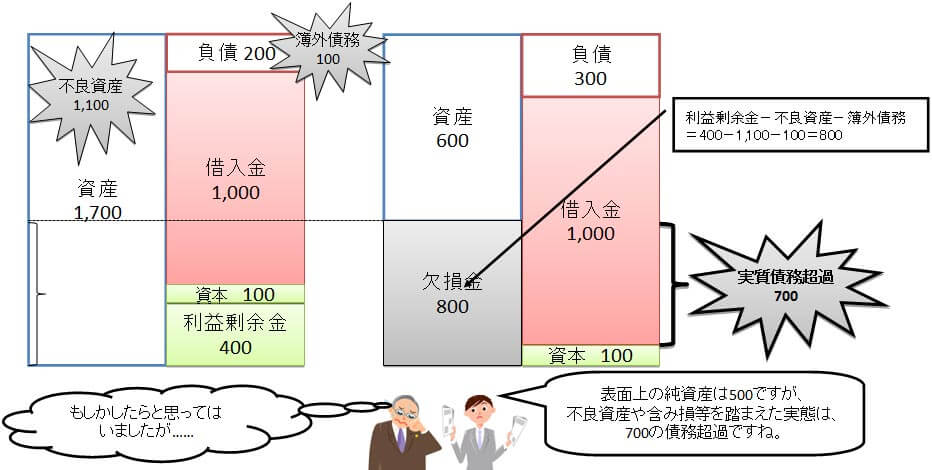

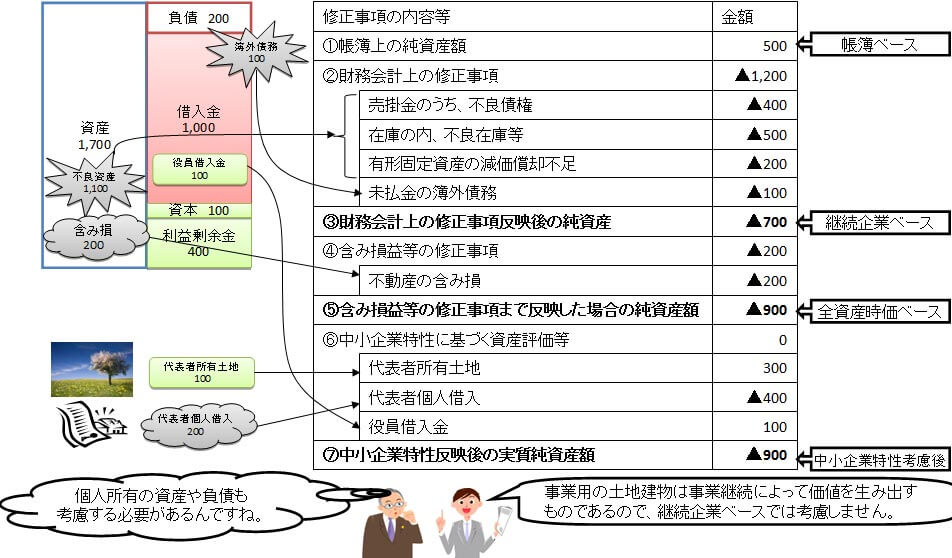

1.実質債務超過

実質債務超過(※)は、財産面の毀損の程度を定量的に把握するための指標

※「時価評価した負債」が「時価評価した資産」を超過した額

財務分析で把握した異常値などの情報をきっかけとした個別調査によって判明した不良資産、簿外債務により実質債務超過、すなわち、企業資本の実質的な毀損の程度を把握します。

実質債務超過は、債権者である金融機関の自己査定ルールで読み替えてもらうことを意図して、実質債務超過は、「帳簿ベース」、「継続企業ベース」、「全資産時価ベース」、「中小企業特性考慮後」の4種類を把握することとしています。

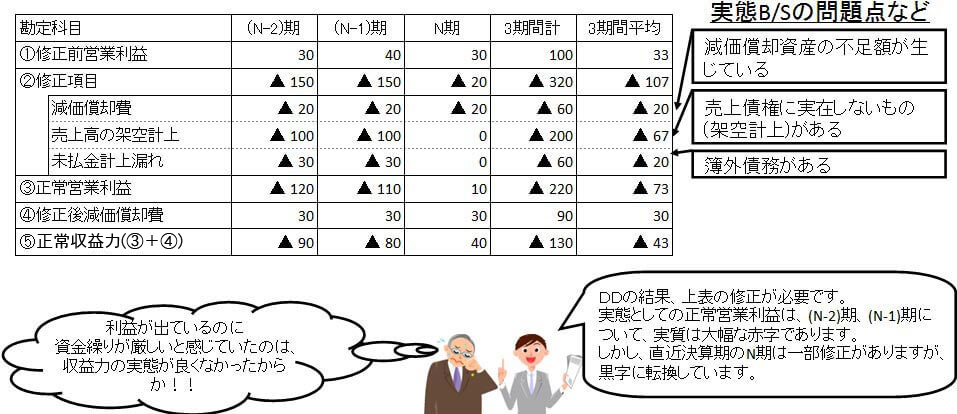

2.収益力

収益力は、事業が持つ経営資源の利益・資金獲得能力であり、損益面の状況から収益力・資金獲得能力を定量的に把握するための指標

事業再生の計画策定のためには、正常収益力の実態を把握する必要があります。具体的には、実態B/Sで把握された修正について、各決算期の損益に与える影響を把握します。

そして、上表②にあるような適正な処理を踏まえた③正常営業利益、⑤正常CFを把握するために、過去の決算の「財務分析」と、それによって得た情報に基づいた「個別の調査」が重要であります。

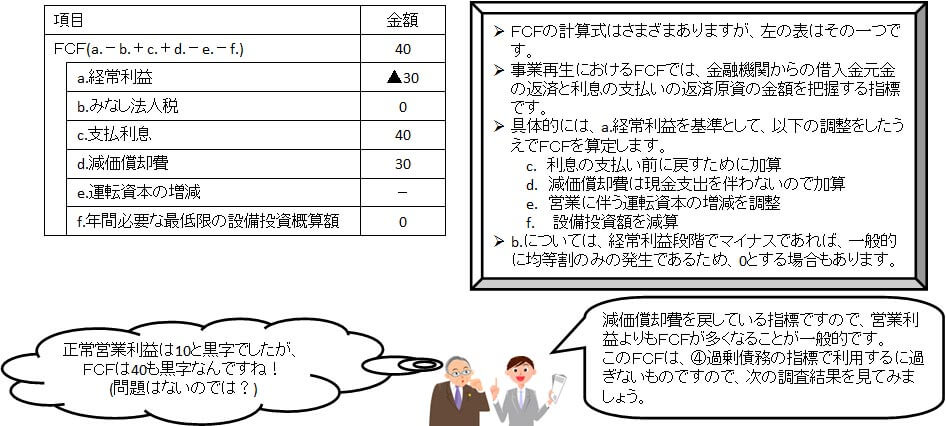

3.FCF

事業に営むことによって得られる価値をキャッシュ・フロー(以下、CF)という指標で判断するために、経常利益などをもとにしたFCFを算出し、返済原資の金額を把握することが重要です。また、過剰債務を把握するためにも重要な指標となります。

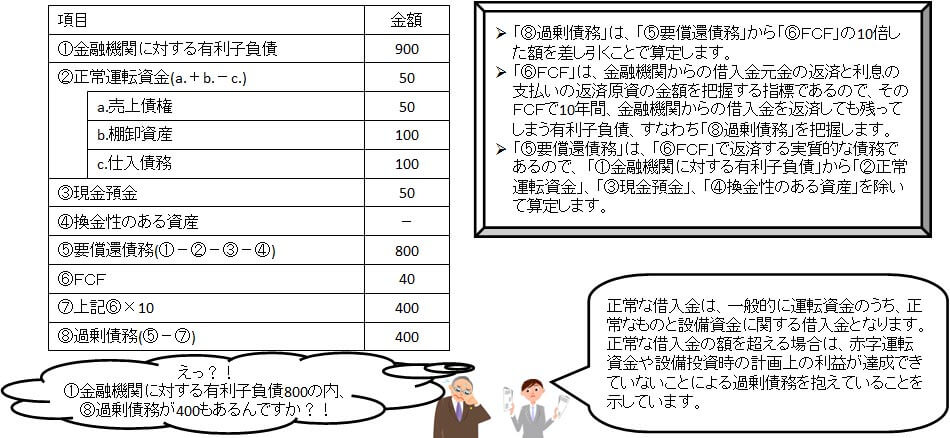

4.過剰債務

過剰債務は、要償還債務の金額のうち長期間にわたり返済不能と試算(※)されるものであり、金融支援の必要性の程度を判断するために必要な指標

※運転資金等控除後有利子負債(下表の⑤要償還債務)のうち、FCFのおおむね10倍を超える額

金融機関に対する有利子負債の内、FCFによる返済能力を超える部分、すなわち過剰債務を把握することが重要です。

この指標に基づいて金融支援の必要性(抜本的な債権放棄、DDSなど、元金据え置き・引下げ、金利引下げなどのリスケジュール)の程度が判断されます。

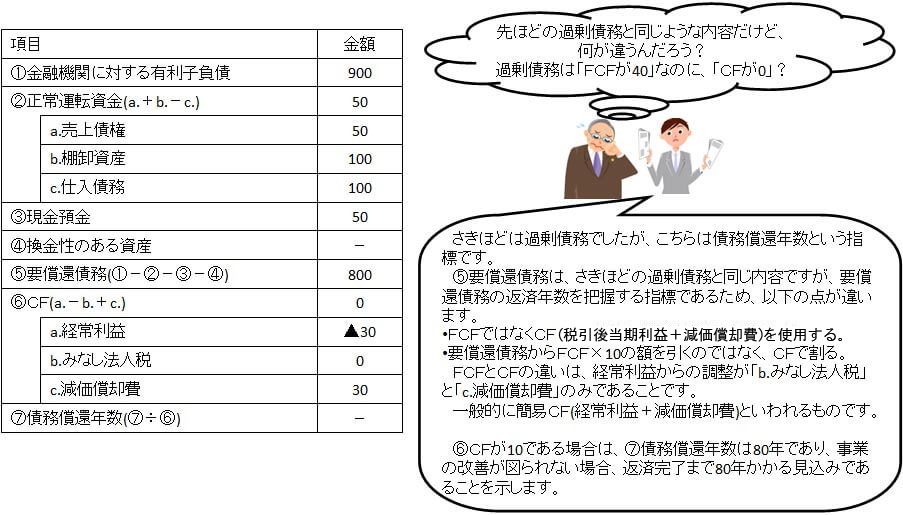

5.債務償還年数

債務償還年数は、運転資金等控除後有利子負債(要償還債務)を全て返済するのにかかる年数であり、金融支援の必要性の程度を判断するために必要な指標

要償還債務に対して借入金返済原資であるCF(キャッシュフロー)によって借入金を返済する年数を把握し、借入内容(例:営業用の土地建物、製造用の機械設備)に対する実質的な返済年数と比べることで、金融支援の必要性の程度が判断されます。

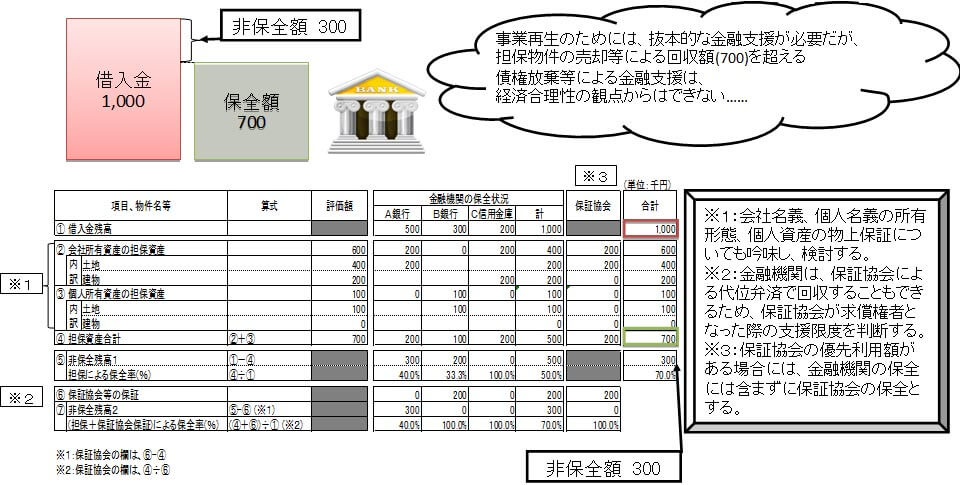

6.非保全額

非保全額は、有利子負債のうち担保や保証によって保全されていない金額で、抜本的な金融支援を必要とする際に、支援の限度を判断するために必要な指標

非保全額を超える金融支援は、金融機関として株主・預金者などに対して経済合理性の説明が非常に困難であるため、金融支援の限度額を判断するために非保全額を把握する必要があります。

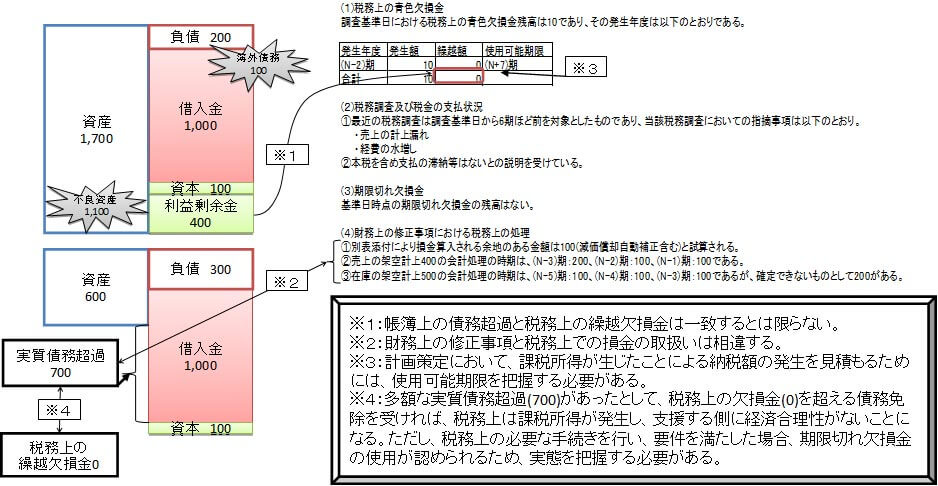

7.税務上の繰越欠損金

再生計画におけるタックスプランニングにおいて必要となる重要な指標

実態を把握した結果、判明した財務上の修正事項と税務上の取扱いが相違するほか、税務上の繰越欠損金が計画策定における納税額の見積り、債務免除益課税に与える影響を考慮するために重要な指標となります。